No último mês, três interessantes artigos foram publicados sobre o ambiente de investimento em empresas nascentes do setor de ciências da vida. O primeiro veio de Jared Friedman, da Y Combinator, uma das principais aceleradoras de negócios do mundo, depois se seguiu o de Jorge Conde, da Andreessen Horowitz, firma de capital de risco baseada no Vale do Silício, e por fim, foi à vez de Bruce Booth, da Atlas Venture, também uma firma de capital de risco, mas baseada em Cambridge, Massachusetts, na região de Boston, de responder a ambos. Este “pingue-pongue” de opiniões enriquece e muito o leitor que quer ficar atento aos recentes desdobramentos do setor e é necessário comentá-los.

No último mês, três interessantes artigos foram publicados sobre o ambiente de investimento em empresas nascentes do setor de ciências da vida. O primeiro veio de Jared Friedman, da Y Combinator, uma das principais aceleradoras de negócios do mundo, depois se seguiu o de Jorge Conde, da Andreessen Horowitz, firma de capital de risco baseada no Vale do Silício, e por fim, foi à vez de Bruce Booth, da Atlas Venture, também uma firma de capital de risco, mas baseada em Cambridge, Massachusetts, na região de Boston, de responder a ambos. Este “pingue-pongue” de opiniões enriquece e muito o leitor que quer ficar atento aos recentes desdobramentos do setor e é necessário comentá-los.

Friedman e Conde destacam em seus artigos como novos modelos de investimento e um processo de pesquisa e desenvolvimento de novas tecnologias da área mais barato podem abrir o caminho para um acesso mais rápido a mercados. Com um passado de investimentos em empresas nascentes de tecnologia de informação, ambos apontam na direção de que estas mudanças deixam o ambiente para o setor de biotecnologia de hoje muito parecido com o que startups encontravam no Vale do Silício há 10 anos. Neste período, também houve um barateamento no custo necessário para se atingir um ponto de prova de conceito, com serviços de armazenagem de dados em nuvem, SaaS, e softwares “open source” e o crescimento de novas startups foi significativo.

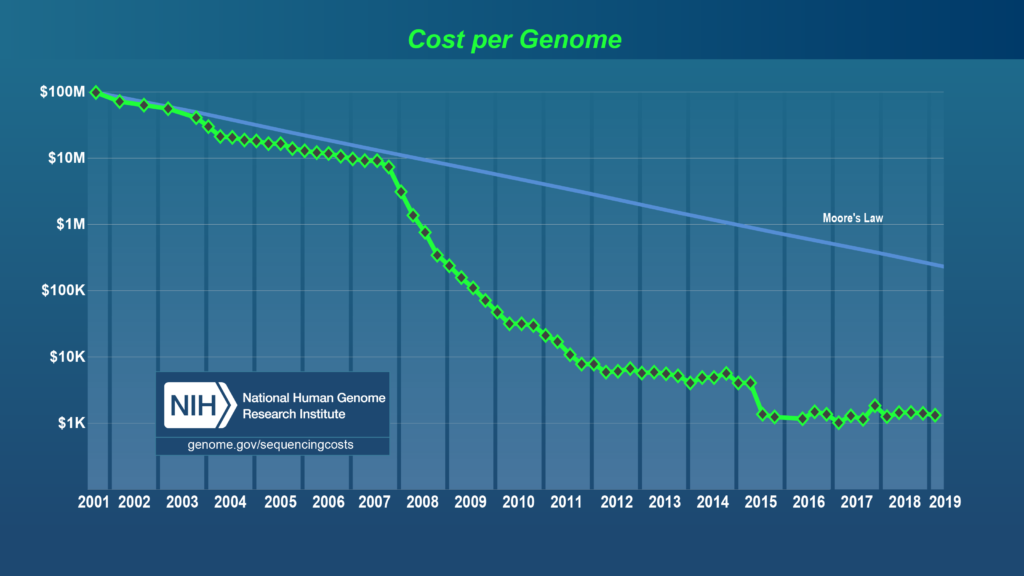

Ao transferirmos essa realidade para a biotecnologia, encontramos hoje, segundo eles, um cenário semelhante, com maior disponibilidade de “contract research organizations” (CRO’s), nos quais é possível terceirizar etapas de uma pesquisa clínica, estruturas de laboratórios compartilhada e avanços em robótica e automatização de procedimentos laboratoriais. Além disso, é de destaque a curva decrescente do custo para se sequenciar DNA, que já ultrapassou com sobras a lei de Moore (Figura 1). No modelo de investimentos, Friedman cita que, se a regra dos últimos tempos vinha sendo a criação de empresas moldadas por quem gosta da investir, com indicação de componentes para a equipe de sua confiança e com características complementares ao fundador, hoje o mercado se abre para a possibilidade de um fundador técnico e científico que consiga levar tarefas de gestão da empresa à frente até estágios bem mais avançados. Conde cita que é até possível que novos empreendimentos em Biotecnologia cresçam baseados em “bootstrapping”, citando de sua própria experiência ao criar uma empresa spin-off de Harvard e com o apoio de estruturas que engessaria menos o empreendedor e o negócio, como aceleradoras (o próprio Y Combinator e o IndieBio, por exemplo). Isso permitiria que estes fundadores chegassem até etapas de escalonamento da empresa com maior participação acionária e controle sobre as tecnologias que eles próprios desenvolveram no princípio.

FONTE: National Human Genome Research Institute

FONTE: National Human Genome Research Institute

Já Bruce Booth escreveu posteriormente, oferecendo contrapontos válidos e interessantes sobre as perspectivas de Friedman/Conde. Veterano de investimentos em Biotech, Booth escreve em tom mais sóbrio sobre as recentes mudanças no cenário, especialmente considerando o desenvolvimento de novas drogas e o modelo de “venture building”, criticado anteriormente por manter nas mãos de poucas pessoas a responsabilidade de crescimento da startup (e os futuros ganhos também). Ele afirma que a terceirização e “virtualização” de pesquisa biológica realmente se aceleraram nos últimos dez anos, mas que já vinham sendo praticados já há algum tempo e que não seriam exatamente uma novidade. Além disso, também cita que, como diferencial estratégico, desenvolver partes da pesquisa internamente podem ser muito importantes para o futuro da empresa e que, ao focar em diminuir custos, detalhes relevantes ao crescimento do negócio podem escapar do controle do empreendedor.

Booth complementa seu texto com alguns contrapontos:

- O desenvolvimento de novas drogas envolve um período extenso e de alto risco, e os maiores custos ao longo do tempo necessário para a chegada ao mercado estão bem distribuídos e não se concentram apenas na montagem inicial do laboratório. Portanto, a disponibilidade de estruturas compartilhadas e terceirizadas pode ajudar inicialmente, mas ainda existirão outros gastos bem importantes e que precisarão ser equalizados pela empresa;

- A rodada “seed” de investimento não leva a empresa no processo de criar uma nova terapia até um ponto onde ela efetivamente comece a faturar, e por este motivo o investidor inicial precisa se manter envolvido no negócio para ter os retornos financeiros esperados e evitar ser diluído. Com isso, um modelo que envolva investidores que entram e saem da startup com relativa velocidade é mais difícil de ser adotado;

- A regulação de terapias sempre será rígida e minuciosa, afinal, desenvolver moléculas bioativas ou mesmo possivelmente alterar genes de pacientes envolvem questões éticas e técnicas enormes. Isso gera um tempo de análise de novos produtos que dificilmente sofrerá diminuições drásticas e que iterações ágeis apenas aconteçam em casos específicos e não sejam a regra. Por isso, uma revolução de mercado dificilmente acontecerá da noite pro dia;

- Executivos experientes são absolutamente cruciais para o sucesso de um novo negócio no setor. Os modelos, valores e a simples escala de um estudo clínico são muito distantes de um projeto de doutorado e soa improvável que o salto de gerir um após o outro seja feito tranquilamente. Isso leva investidores a procurarem com (bastante) preferência pessoas que já demonstraram destreza nessa gestão para liderá-los. O que não impede que talentos de qualquer nível de formação contribuam para o sucesso do empreendimento.

- Os interessados no crescimento da empresa (investidores, fundadores e empreendedores) costumam ter interesses bem alinhados, o que é refletido em termos de negociação de participação da empresa menos conflitantes. Um investidor que só verá retorno em um tempo longo tem menos chances de acionar cláusulas de saída do negócio que prejudiquem o sucesso do mesmo. Assim, relacionamentos mais duradouros de investimento são preferidos e cláusulas de anti-diluição de membros fundadores mais aceitas. Apesar disso, o controle de decisões estratégicas e de contratação e/ou demissão de líderes é prerrogativa de quem tem uma quantia considerável de valores apostados naquele negócio.

Booth termina seu texto de maneira ligeiramente irônica, ao mesmo tempo dando as boas vindas ao setor para os novos entrantes vindos de setores de tecnologia e do Vale do Silício, mas avisando-os que os impactos e retornos dessa entrada só serão percebidos em um bom tempo.

É claro que a vinda de mais recursos voltados para ciências da vida deve ser considerado um ótimo sinal de que o setor é realmente cada vez mais promissor. A agilidade, determinação, vivacidade e força de investidores e empreendedores com a cultura startup só tem a somar para que novas tecnologias cheguem até consumidores finais em modelos cada vez mais diversos. É o que aceleradoras como a Y Combinator e firmas focadas em investir como a Andreessen Horowitz já mostraram que conseguem fazer e não será nenhum espanto se conseguirem reproduzir os ganhos no setor de ciências da vida. Durante a trajetória, com certeza serão desafiados a decidirem se seguem ou não os conselhos e avisos dos veteranos do setor como Bruce Booth.

As discussões sobre investimentos no mercado americano podem servir bastante de guias para modelos a serem seguidos em novos empreendimentos no futuro. No blog da Biominas Brasil você pode encontrar vários textos sobre investimentos e modelos de P&D em ciências da vida, e um excelente para começar a se aprofundar mais no assunto é este aqui, sobre desenvolvimento de novas drogas no país!

Posts relacionados

Ainda não recebemos comentários. Seja o primeiro a deixar sua opinião.

Deixe um comentário